隨著資產配置全球化的興起,越來越多的投資者開始關注海外的債券、股票以及另類資產等投資方式,相對穩健的債基成為大多數小伙伴踏入海外投資的第一步。為了幫助大家更好地了解海外債基,今天就和廣發基金一起來看看投資海外的債券基金是什么,如何為我們獲取收益的吧!

01 海外債基的含義

海外債基是一種投資工具,指主要通過投資海外債券市場來獲取收益的基金。其投資對象涵蓋了全球不同地區和國家的債券,為投資者提供多樣化的投資機會。

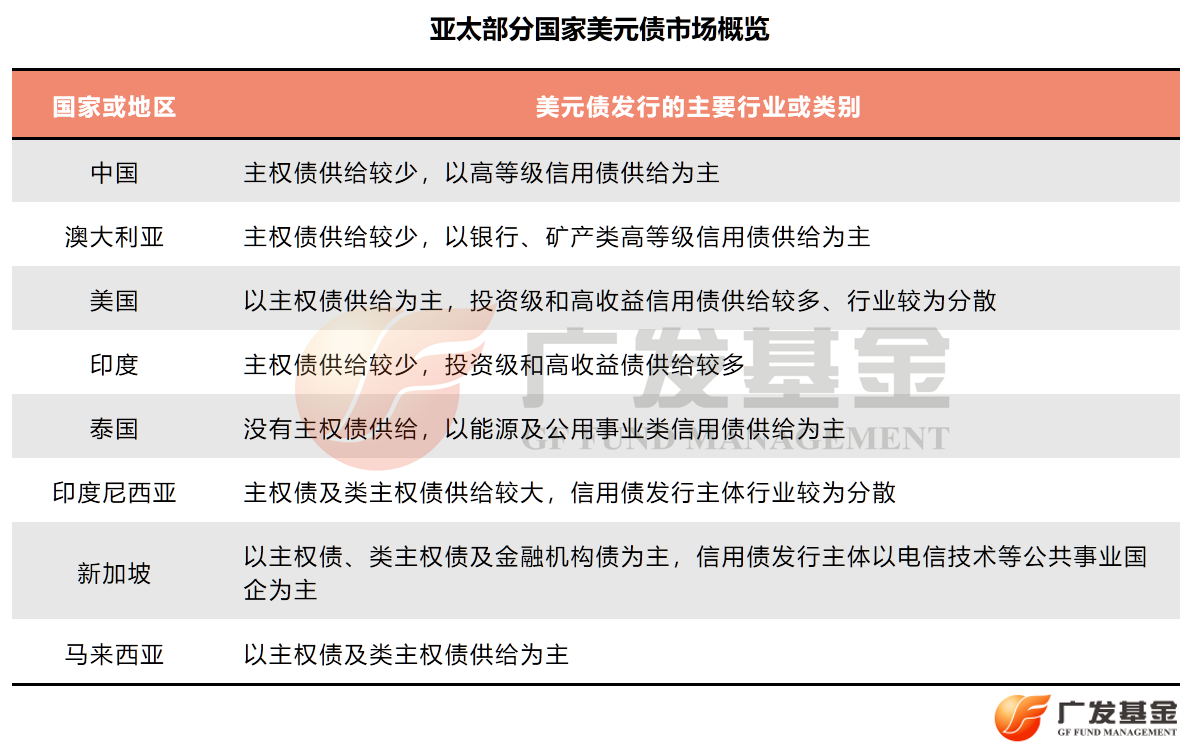

以亞太美元債基為例,其投資范圍可以在中國、澳大利亞、美國、印度、新加坡等國家和地區中選擇;債券種類方面,不同國家和地區發行的債券種類也不同,如美國以主權債供給為主,投資級和高收益信用債供給較多、行業較為分散,而泰國沒有主權債供給,主要是能源及公用事業類信用債供給。

投資者可以通過購買海外債基來參與全球債券市場,這樣不僅可以實現資產配置的多樣化,還能在不占用個人外匯額度的情況下,進行海外債券資產配置。

02 海外債基的收益來源

那么海外債基是如何為我們掙錢的呢?總的來說,海外債基的收益來源有三個:票息收入、資本利得和匯率損益。

一是利息收入。無論是海外債券,還是國內債券,本質都是借款人借錢的憑證。只不過此類債券借款人不是普通老百姓,而是中央政府、地方政府、金融機構、上市公司、企業等。既然是借錢,那就要給利息,這部分利息就是票息。在借款方沒有發生違約風險的情況下,購買債券、持有到期后可以獲得對應的票息收益,這是海外債基比較穩定的收益來源。

影響票息的因素有很多,包括市場的流動性、所在國家或者地區的基準利率、發行機構的信用等。其中,信用水平是決定利息的關鍵因素。發行機構信用越好,到期還本付息的能力越強,債券利率就會越低;反之,信用越差,債券利率就會越高。所以,如何在盡量獲取高收益以及避免信用風險之間取得平衡,就很考究基金經理的投資能力。

二是資本利得。海外債券的價格并不是一成不變的,會隨著資金的流動性、市場利率、經濟狀況等因素而波動。一般情況下,債券價格與市場利率呈反向關系,當市場利率下降時,債券的價格會上漲,持有債券的債基就能從中獲利。

舉個例子,老王買了一份面值為10000的債券,期限為2年,每年10%利息。第二年時,國家實施寬松的貨幣政策,市場利率下降,流動資金增加,借錢利息也就降低了。同樣的一份債券,此時年利息下降到了5%。相比之下,老王手上年利息為10%的債券就顯得很優質了。若他想要把債券賣出去,只要保證新買家的收益率也有5%,即賣出價為10000*(1+10%)/(1+5%)=10476元左右時,那么就會有新買家愿意交易。

與當初10000元的買入價格相比,這張債券變得更“值錢”了(賣出價格可以達到10476元),債基的收益也會有所增加。經驗豐富、能力強的基金經理會根據市場利率的變化等各方面的分析,對債券進行買賣,從而獲取資本利得。

三是匯率損益。與國內債券相比,海外債券的最大不同在于投資的是境外資產,所以其收益也會受到匯率的影響。舉個例子,當人民幣兌美元匯率為6.7時,老王用6700元人民幣買入美元債基A。假如等到老王贖回時人民幣兌美元匯率達到了7.0,即使持有期間這只債基的漲跌幅剛好為0(不考慮匯率),他最后能夠拿到手的人民幣還是增加的,變成了7000元。

原因就在于海外債基需要把人民幣換到美元,再進行債券投資。在這個過程中,老王就從美元升值中獲益了。反過來,當美元貶值時,海外債基的收益也會隨之受損。

不過大家也無需過于擔憂,為了避免匯率波動對基金收益造成較大的影響,基金經理一般會靈活運用外匯期貨工具進行管理,運用得當的話是有機會實現降低風險、增厚收益的。

免責聲明:本文資料中的信息或所表述意見不構成推薦、要約、要約邀請,也不構成對任何人的投資建議。市場有風險,投資需客觀冷靜,量力而為。基金、理財產品過往業績不代表其未來表現,不等于基金、理財產品實際收益,投資需謹慎。

營業執照公示信息

營業執照公示信息